<股票鑫东财配资>储蓄存款和活期存款有啥区别?别乱存吃亏了

人到中年,打拼半生,挣钱越来越不容易。辛苦攒下来的积蓄,大家都想安安稳稳存进银行,既能保住本金,又能多拿一点利息储蓄存款和活期存款有啥区别?别乱存吃亏了,以后过日子心里也有底气。

")

很多人存钱一辈子,都是想存就存、想取就取,从来没有研究过银行当下的存款规则和利息差异。同样一笔钱,有的人存法正确,每年利息多不少;有的人随便存放,不知不觉常年吃亏,辛苦攒下的收益白白流失。

一、各类存款利率出现明显分化,随意存钱最不划算

现在银行存款产品种类很多,活期存款、定期存款、大额存单、智能存款,每一种利率差别非常大。很多人为了用钱方便,习惯把大额资金全部放在活期里面,看着随时能用,实际上利息损失非常严重。

从目前公开的金融数据来看,活期存款利率一直处在很低的水平储蓄存款和活期存款的区别,长期存放资金,利息几乎可以忽略不计。对于短期内用不到的积蓄,长期放活期,就是在无形中缩水自己的收入。

定期存款虽然利率比活期高,但不同存期、不同银行,给出的挂牌利息差距不小。并不是年限存得越短越划算,也不是所有银行利息都统一标准。国有大行安全性高,利率相对平稳;地方商业银行、农商银行利率会适当上浮,适合想要提高收益的储户选择。

")

很多中年人不懂分辨,只认准一家银行、一种存法,多年一成不变。时代在变,利率规则也在不断调整,如果不及时更换合适的存款方式,只会一直吃亏。

二、大额存单优势越来越明显,适合长期不用资金的人群

在众多存款产品里面,大额存单是目前稳定性和收益性兼顾最好的一种,也是很多稳健存钱人群首选的方式。本金受存款保险保障,安全有兜底,不用担心风险,利率又比普通定期高出一截。

大额存单起存门槛有一定要求,资金达到标准之后,就能享受更高的计息标准。而且它有一个很实用的优势,就是流动性相对灵活,部分支持转让,万一中途急需用钱,不用直接提前支取造成利息大幅亏损。

对于家里有闲置积蓄、近几年没有大额花销计划的朋友来说,把资金合理配置一部分到大额存单,是非常稳妥的选择。既不用承担理财波动风险,又能比普通定期多拿收益,省心又安心。

要提醒大家的是,购买大额存单一定要通过银行正规渠道办理,不要轻信第三方中介高息代办,避免掉入陷阱,本金安全永远要放在第一位。

三、存钱最容易踩的几个误区,多数人一直在做错

生活里大部分储户,存钱都凭感觉,久而久之形成很多错误习惯,自己却浑然不知。

")

第一个误区,害怕麻烦,喜欢到期自动转存。银行自动转存的利率,一般按照当期基础利率执行,不会享受上浮优惠。手动重新挑选产品、对比利率再存,收益往往会更高,自动转存看似省事,实则吃亏。

第二个误区,把所有钱集中存一笔。一旦遇到紧急用钱,定期被迫提前支取储蓄存款和活期存款有啥区别?别乱存吃亏了,全部按照活期计息,损失一大笔利息。合理拆分多笔存放,急用取其中一笔,不影响其他存款的正常计息,才是聪明的存钱方式。

第三个误区,盲目追求高利息忽视安全。市面上经常出现远超正常银行利率的宣传,诱惑储户跟风存入,背后往往暗藏资金风险。记住一点,利息越高风险越大,普通人存钱,保本安稳永远大于高收益。

四、合理规划家庭存款结构,手里有钱遇事不慌

人到中年之后,家庭资金一定要做好分层规划,不能全部长期锁定,也不能全部闲置在活期。

首先预留出一部分应急资金,放在灵活取用的地方,用来应对突发疾病、人情往来、临时开销,保证日常生活不受影响。剩下长期几年都用不到的积蓄,再选择定期、大额存单稳健存放,提高利息收入。

不盲目跟风投资,不随便借贷担保,守住本金就是守住晚年的底气。挣钱难,存钱更难,把每一笔积蓄规划妥当,把该拿到的利息稳稳拿到手,就是对自己半生辛苦最好的交代。

安稳存钱,理性规划,不贪高息、不冒风险,日子才能稳稳当当,往后生活无忧,心里踏实又安心。

定期到期别自动转存,手动操作能多赚利息

随着近期多家国有大行及股份制商业银行相继下调存款挂牌利率,居...(112 )人阅读时间:2026-05-05

储蓄存款和活期存款有啥区别?别乱存吃亏了

人到中年,打拼半生,挣钱越来越不容易。辛苦攒下来的积蓄,大家...(58 )人阅读时间:2026-05-04

退市公司重返A股,创智5最快即将回归

第一家重返A股的退市公司或将水露石出。根据4月20日晚间公告(60 )人阅读时间:2026-05-01

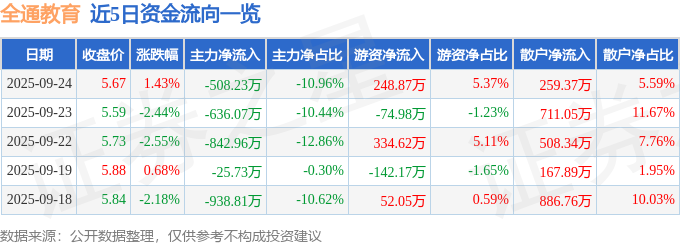

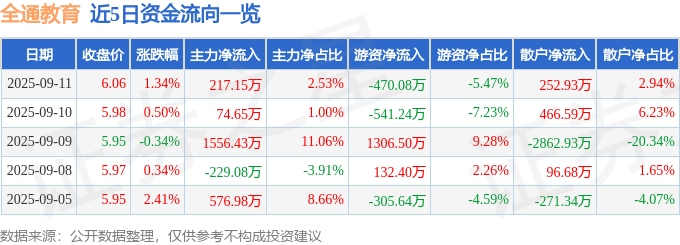

全通教育300359股价涨1.34%,资金流入但业绩亏损

证券之星消息,截至2025年9月11日收盘,全通教育(300...(152 )人阅读时间:2026-04-30 2022款汉兰达自动挡最低成交价会因地区、配置等因素而有所不...

2022款汉兰达自动挡最低成交价会因地区、配置等因素而有所不... 产奶量和乳成分是奶牛育种中重要的目标性状,其形成受到遗传、营...

产奶量和乳成分是奶牛育种中重要的目标性状,其形成受到遗传、营... | 责编:张剑锋移动电子设备发展的如此迅速,使得人们对于数据...

| 责编:张剑锋移动电子设备发展的如此迅速,使得人们对于数据... 本报记者 马宇薇8月31日,吉林敖东发布2022年半年度报告...

本报记者 马宇薇8月31日,吉林敖东发布2022年半年度报告...