<股票鑫东财配资>央行 2025 年住户存款数据背后:统计陷阱与财富真相

央行发布的 2025 年金融数据显示,截至 12 月末,全国住户本外币存款余额达 167 万亿元,按总人口估算人均存款约 11.89 万元,同时披露居民人均可支配收入中位数 3.6 万元。这组数据看似直观,实则藏着极易被忽略的统计陷阱、贫富分化真相,以及对 “财富水平” 的认知偏差,唯有穿透数据本质,才能读懂背后的民生与经济逻辑。

一、人均存款的统计边界:仅覆盖银行存款,不包含投资类资产

要读懂人均 11.89 万元的核心前提,是明确央行 “住户本外币存款” 的统计口径—— 这一指标仅统计银行业存款类金融机构吸收的、由住户支配的存款,范围清晰且单一,与大众认知的 “金融资产” 有本质区别。

具体包含范围明确不包含范围

这正是大众最易误解的部分,也是这一数据 “意义有限” 的核心原因 ——理财、基金、股票等投资类资产均未纳入,具体包括:

这种统计口径的核心目的,是精准反映居民在银行体系的储蓄规模,为货币政策制定、流动性监测提供依据 —— 但它无法衡量居民真实的财富总量,更不能等同于 “居民可支配的全部资金”。

二、理财、基金、股票不计入,为何说这一数据 “参考价值有限”?

抛开统计口径的局限,单从数据逻辑来看,仅用 “人均存款” 衡量居民财富水平,本身就存在两大核心缺陷,导致其参考意义大打折扣。

缺陷一:无法反映财富真实结构,掩盖 “可动用资金” 差异

现实中,居民财富配置呈现明显分层:普通家庭更依赖银行存款应对日常开支、突发风险,而有投资需求的家庭会主动将部分存款转化为理财、基金、股票 —— 这部分资金虽不计入存款,却是可变现、可支配的真实资产。

比如,一个家庭持有 5 万元银行存款、10 万元股票基金,按央行统计仅显示其人均存款约 3.57 万元(按 2 人家庭计算),但实际可动用的金融资产达 15 万元。反之,一个仅持有 12 万元存款但无其他资产的家庭央行 2025 年住户存款数据背后:统计陷阱与财富真相,与前者存款数据一致,但财富流动性、增值能力却天差地别。仅看存款,无法区分 “真没钱” 和 “钱在投资品里”,自然难以准确判断居民真实财务状况。

缺陷二:受资产配置偏好影响,无法横向对比不同群体财富水平

不同年龄、收入、风险偏好群体的资产配置差异极大:年轻人更倾向配置股票、基金等权益类资产,追求高收益;中老年人更偏好存款、理财等稳健资产,注重安全性;高收入群体则会多元化配置,兼顾存款、投资品与实物资产。

若仅用存款数据对比,会得出 “年轻人更穷”“中老年人更富” 的片面结论 —— 实则只是资产配置方向不同,而非财富总量差异。同时,区域间资产配置差异也会放大这一偏差:一线城市居民理财、基金持有比例更高,三四线城市居民更依赖存款,仅用存款数据对比区域财富,必然失真。

缺陷三:未扣除负债,无法反映 “净财富” 水平

居民财富的核心是 “净财富”(总资产 - 总负债),而存款数据完全忽略负债因素。比如,一个家庭持有 15 万元存款,但背负 100 万元房贷,其真实财富水平远低于存款数据显示的规模;另一个家庭持有 10 万元存款,无任何负债,实际财务状况反而更健康。

现实中,普通家庭普遍背负房贷、车贷、消费贷等负债,仅看存款会掩盖 “负债压顶” 的真相,导致对居民财富能力的误判。

三、穷人数据真相:中位数 3.6 万元,折射多数人财富窘迫

央行披露的居民人均可支配收入中位数 3.6 万元,与人均存款 11.89 万元形成强烈反差,这一反差恰恰揭示了普通居民(即大众口中的 “穷人”)的真实财富困境,核心体现在三个层面。

真相一:均值被高收入群体拉高,多数人存款远低于 11.89 万元

人均存款 11.89 万元是算术平均值,极易受极端值影响 —— 少数高收入群体的大额存款会显著推高均值,无法反映多数人的真实存款水平。

西南财经大学相关调查显示,全国家庭存款中位数仅 8.7 万元,个人存款中位数仅 3.6 万元,意味着 “一半家庭的全部存款加起来不到 8.7 万元,一半成年人的存款总和不到 3.6 万元”。这一数据与人均存款形成鲜明对比,印证了 “少数人拉高均值” 的真相:多数普通家庭的存款远低于 11.89 万元,甚至不少家庭存款不足 1 万元,难以应对突发医疗、教育、养老等支出。

真相二:收入中位数偏低,叠加生活成本压力,财富积累能力有限

居民人均可支配收入中位数 3.6 万元,意味着一半居民的年收入低于 3.6 万元。结合我国城乡、区域收入差距来看,这一数据更显严峻:农村居民人均可支配收入中位数 2.07 万元,城镇低收入组人均可支配收入 1.015 万元,均远低于全国中位数。

对于这部分群体来说,扣除食品、住房、教育、医疗等基本生活开支后,可用于储蓄的资金本就十分有限 —— 再叠加物价上涨、教育医疗成本攀升、养老压力增大等因素,财富积累能力进一步被压缩,“存不下钱” 成为普遍现状。同时,收入中位数偏低也意味着消费能力不足,难以有效拉动内需,形成 “收入低→储蓄少→消费弱→经济增长受限” 的恶性循环。

真相三:财富分布高度不均,贫富差距拉大 “穷人” 的相对剥夺感

从财富分配来看,我国居民财富呈现明显的金字塔结构:少数高收入群体掌握大量财富,多数普通居民财富积累缓慢。数据显示,最富有的 10% 家庭拥有全国 66.8% 的财富,最贫困的 10% 家庭仅拥有 0.6% 的财富,贫富差距达 111 倍。

这种高度不均的财富分布,直接加剧了 “穷人” 的相对剥夺感:普通居民不仅绝对财富少,还会因与高收入群体的差距而产生心理落差。同时,高收入群体的资产配置更偏向理财、基金、股票等增值类资产,进一步拉大财富差距,而普通居民只能依赖存款,难以实现财富保值增值,形成 “富者愈富、穷者愈穷” 的马太效应。

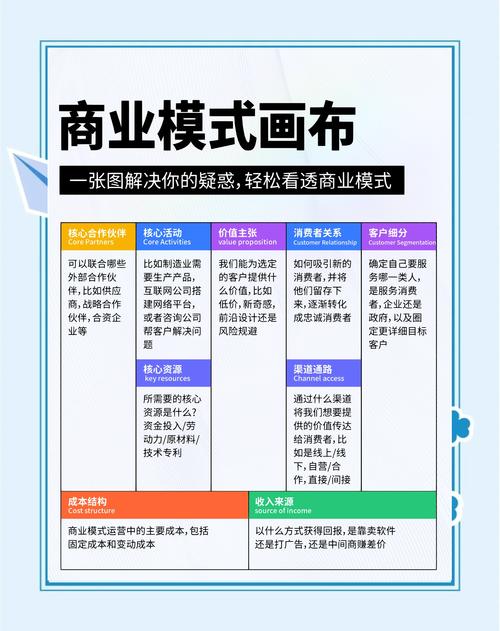

四、富人人均存款为 “零花钱”:高收入群体的资产配置逻辑

与普通居民依赖存款不同,高收入群体的存款仅占其财富的极小比例,所谓 “人均存款” 不过是其日常周转的 “零花钱”,核心逻辑在于资产配置的多元化与财富增值需求。

高收入群体的存款定位:仅为日常流动性储备

高收入群体的财富结构呈现 “存款占比低、投资占比高、实物资产占比适中” 的特点。以可投资资产 1000 万以上的高净值家庭为例,其存款仅占总资产的 5%-10%,主要用于日常消费、应急周转、交易结算等,属于 “流动性资金”,而非核心财富载体。

比如,一个资产规模 5000 万元的高收入家庭,可能仅持有 50-100 万元银行存款,用于支付日常开销、临时投资机会、突发支出等 —— 这部分存款仅占总资产的 1%-2%,完全符合 “零花钱” 的定位。而央行统计的人均存款数据,恰恰将这部分 “零花钱” 与普通居民的核心储蓄混为一谈,进一步放大了数据的误导性。

高收入群体的核心资产:理财、基金、股票等投资品占主导

高收入群体的财富增值,核心依赖多元化的投资配置,具体包括:

存款占比低的核心原因:追求财富增值,抵御通胀与风险

高收入群体之所以将存款仅作为 “零花钱”,核心是基于两大逻辑:

一是存款收益率持续下行,难以跑赢通胀,无法实现财富保值增值 —— 当前银行存款利率处于低位,长期存款利率甚至低于通胀水平,持有大量存款会导致财富缩水;

二是高收入群体风险承受能力更强,更愿意通过配置高收益资产实现财富增值,同时通过多元化配置分散风险,避免资产过度集中于单一品类。

这种资产配置逻辑,与普通居民 “依赖存款求稳” 形成鲜明对比,也进一步说明:仅用存款数据衡量财富水平,完全无法反映高收入群体的真实财富规模,更会掩盖贫富分化的本质。

五、理性看待数据:跳出迷思,读懂民生与经济逻辑

人均存款 11.89 万元、人均可支配收入中位数 3.6 万元这组数据,看似简单,实则是观察我国民生状况、经济结构的重要窗口。理性看待这组数据,需跳出 “数字迷思”,从三个维度把握核心本质。

第一,明确统计口径的局限性,不盲目解读数据

央行的住户存款数据有明确的统计边界,仅反映银行体系内的储蓄规模,不能等同于居民的全部金融资产或净财富。解读数据时,需结合统计口径、资产配置结构、负债情况等多维度综合判断,避免仅因 “人均存款 11.89 万元” 就盲目乐观或焦虑 —— 普通居民不必因均值偏高而自我怀疑,高收入群体也不必因存款 “零花钱” 属性而忽视财富风险。

第二央行 2025 年住户存款数据背后:统计陷阱与财富真相,正视贫富分化现状,关注普通居民的财富积累

人均存款均值与中位数的巨大差距、收入中位数偏低的现状,清晰反映了我国居民财富分布不均、普通居民财富积累能力不足的问题。这一现状不仅关乎民生福祉,也影响经济增长的内生动力:只有通过提高普通居民收入、拓宽财富增值渠道、完善社会保障体系,才能缩小贫富差距,让更多人实现 “有钱可存、有钱可花、有钱可增值”。

第三,优化资产配置,平衡 “稳” 与 “进” 的关系

对普通居民而言,不必因 “存款仅为零花钱” 的高收入逻辑而盲目跟风投资,需结合自身风险承受能力、收入水平、负债情况,合理配置资产:在保留足够存款应对日常开支与突发风险的基础上,可适当配置低风险理财、货币基金等资产,实现财富保值;对有一定风险承受能力的群体,可逐步配置股票、基金等权益类资产,追求财富增值。同时,需理性看待投资风险,避免过度加杠杆储蓄存款和活期存款的区别,守住财富安全底线。

结语

人均存款 11.89 万元是一组 “不完整” 的数据,它既受统计口径限制,又被贫富分化放大,无法全面反映居民真实财富水平。而人均可支配收入中位数 3.6 万元,则更贴近普通居民的收入现状,折射出多数人的财富窘迫。读懂这组数据的迷思,关键是跳出单一数字的误导,正视统计边界、贫富分化与资产配置逻辑的差异。唯有如此,才能客观认识我国居民财富状况,为个人资产配置、政策制定与经济发展提供更精准的参考。

储蓄存款和活期存款有啥区别?记住这几点

最近这段时间,只要去过银行、打开过手机银行,或是和身边人聊过...(95 )人阅读时间:2026-05-06

央行 2025 年住户存款数据背后:统计陷阱与财富真相

央行发布的 2025 年金融数据显示,截至 12 月末,全国...(124 )人阅读时间:2026-05-06

储蓄存款和活期存款的区别?2026存钱必看三大变化

去银行存定期、看利率的朋友应该都发现了,2026年的存款市场...(115 )人阅读时间:2026-05-05

定期到期别自动转存,手动操作能多赚利息

随着近期多家国有大行及股份制商业银行相继下调存款挂牌利率,居...(113 )人阅读时间:2026-05-05 当前是6月下旬,A股业绩真空期基本结束,随之而来的便是上市公...

当前是6月下旬,A股业绩真空期基本结束,随之而来的便是上市公... 山东潍坊歌尔声学股份有限公司招聘信息:招工人 ,工作内容:电...

山东潍坊歌尔声学股份有限公司招聘信息:招工人 ,工作内容:电... 简述创业板市场的风险在创业板市场中,投资者需要警惕多种风险。...

简述创业板市场的风险在创业板市场中,投资者需要警惕多种风险。... 吴朋(1972年出生)现任世纪文都教育科技集团股份有限公司法...

吴朋(1972年出生)现任世纪文都教育科技集团股份有限公司法...