<股票鑫东财配资>银行保本型理财产品遭投诉,购买有哪些误区及技巧?

近日小编看到某银行发行的两款理财产品,因收益远低于预期遭到客户投诉。所以今天想和大家分享当各种保本型理财产品摆在投资者面前时,投资者应该如何购买才靠谱?在此,小编为大家梳理一下银行保本型理财产品的那些误区及购买技巧。

误区梳理

误区一:预期收益等于最终收益

小金表示,通常保本型理财产品能够达到4%、5%的年化收益率就已经很高了。而投资者往往把“预期最高收益”等同于其最终收益率,其实,“预期最高收益”指的是在理想情况下理财产品的收益情况银行保本型理财产品遭投诉,购买有哪些误区及技巧?,这其中是存在一定的市场风险,预期收益可能最终不能实现。银行保本型理财产品收益也会低于预期。

误区二:保本理财等于银行存款

很多投资者认为购买保本理财品和到银行参加储蓄存款是一样的,都可以得到固定收益。但其实两者有着很大的区别。小金表示,虽然保本理财产品风险最低,但实际上该类产品均附加了一些条件,如银行可以提前终止产品,客户无权提前终止等。

误区三:分清“固定”收益和“浮动”收益

“固定收益类”是商业银行承诺向投资者支付固定收益,由银行承担投资风险的理财计划,也就是“保本保息”。但此类理财一般收益率较低,略高于定期存款,平均收益在4%-5%左右。

")

“保本浮动收益类”则指银行保证本金支付,本金以外的投资风险由投资者承担,也就是“保本不保息”,一般预期收益率高于5%。

购买提示:小编讲讲2类理财产品

人民币固定收益产品

标的:此类产品多为短期产品,运作模式以债券投资和信托募集资金为主。

收益:收益率一般为3%~5%,本金有保障。

适合人群:适合年龄较大、风险承受能力较低的投资者。

小金提示:此类产品潜在风险是收益可能不如存款利息高,即如果银行加息,可能会出现产品到期后跑不过储蓄存款利率的情况,投资者应尽量回避长期产品。可以选择在季末、年中、年末前到期的产品,以便在银行理财收益高点(季末、年中、年末)抢购收益较高的产品。

人民币结构性产品

标的:银行通过购买股票组合、股指或者商品期权等,以募集投资者的资金作为相应对冲来操作的理财产品,大部分偏好挂钩股票且较集中在几大蓝筹股上。

")

收益:一般收益高于7%就要注意是否为结构性产品。

适合人群:购买这类产品的投资者最好具有一定的金融知识,能够理解产品的基本操作方法。小白用户不建议购买。

小金提示:这类产品虽然银行确保本金,但如果因为投资者自身原因导致产品提前终止,则本金保证条款不再适用。大部分结构性产品都是在到期后才能100%归还本金的。

小贴士

投资者在购买前要做到“两问”:

一问在哪查询;(各商业银行在营业网点建立个人产品信息查询平台,收录全部在售及存续期内代销产品的基本信息。客户可通过平台查询、核实相关产品信息)

二问谁的产品小金理财是什么公司,投向何处银行保本型理财产品遭投诉,购买有哪些误区及技巧?,与谁签约(分辨是银行“自有”还是“代销”)

最后:收益总是伴随着风险的,面对一些产品远高于正常固定收益水平的“预期收益率”,就要多留个心眼了。

-------------------------------------------------------------

总需求的定义及影响因素解析:利率、货币供给量等有何作用?

01总需求和价格影响总需求定义总需求是指在其他条件保持不变的...(99 )人阅读时间:2025-10-27

银行保本型理财产品遭投诉,购买有哪些误区及技巧?

近日小编看到某银行发行的两款理财产品,因收益远低于预期遭到客...(80 )人阅读时间:2025-10-27

第八部分:通货膨胀理论,含义、分类及衡量指标全解析

宏观经济学重点,第八部分通货膨胀理论1.通货膨胀的含义:在宏...(96 )人阅读时间:2025-10-27

价格总水平的定义、衡量及影响因素有哪些?

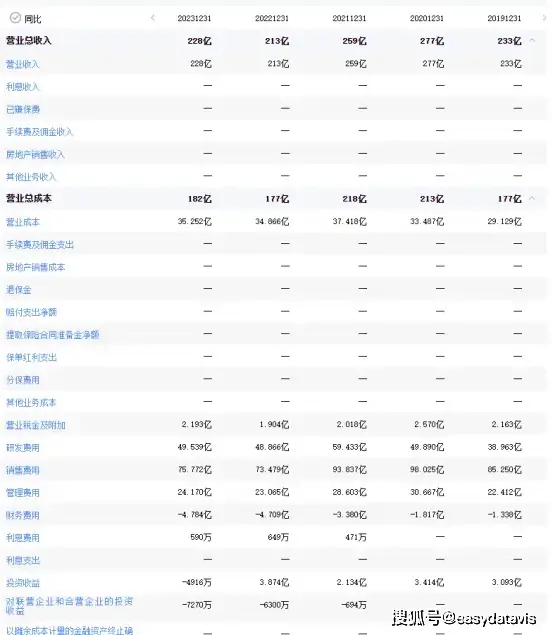

01价格总水平的定义与衡量价格总水平,反映的是一个国家或地区...(157 )人阅读时间:2025-10-25 企业盈利能力数据主要体现在财务三张表中的利润表里面,盈利能力...

企业盈利能力数据主要体现在财务三张表中的利润表里面,盈利能力... 建信货币(收益好的十大货币基金)有人欢喜有人愁,在一众赚的盆...

建信货币(收益好的十大货币基金)有人欢喜有人愁,在一众赚的盆... 外汇兑换指定银行是经国家批准可以经营外汇兑换业务的各类商业银...

外汇兑换指定银行是经国家批准可以经营外汇兑换业务的各类商业银... 淘宝需要运营团队吗? 淘宝代运营有哪些套路? 一、淘宝需要运...

淘宝需要运营团队吗? 淘宝代运营有哪些套路? 一、淘宝需要运...