<股票鑫东财配资>揭秘银行信用卡分期真实费率,三分钟学会避坑0手续费分期购手机

揭秘银行不会告诉你的真实费率,三分钟学会避坑指南

"0手续费分期购手机!" 商场促销员的叫卖声穿透人群,隔壁的年轻人毫不犹豫刷下信用卡。三个月后,他盯着账单上多出的数百元手续费陷入困惑——不是说免息吗?这场景每天都在城市角落重复上演。信用卡分期的诱惑像裹着糖衣的药片,入口甜蜜,后劲苦涩。

一、分期利息的“文字游戏”:你以为的划算可能是坑

"月费率0.6%"和"年利率13.3%"哪个更刺眼? 银行宣传页永远把前者放大加粗。当1万元分12期还款时,多数人直接计算0.6%×12 = 7.2%,却忽略了一个致命细节:随着本金逐月减少,手续费始终按原始金额全额收取。

真实年利率公式揭穿这场魔术: 实际年利率 = 单期手续费率 × 分期数 ÷ (分期数 + 1)×12 代入0.6%月费率计算,结果竟是13.3%——几乎翻倍的数字藏在等号后面冷笑。

银行的费率差异更让人眼花缭乱:

•交通银行3期费率0.93%,折算年利率飙到22%•工商银行看似厚道的7.2%年利率交通银行信用卡分期付款揭秘银行信用卡分期真实费率,三分钟学会避坑0手续费分期购手机,实为一次性收取3600元手续费(以5万元分期为例)•光大银行的真实年利率摸到17%天花板,比小微企业贷款还凶猛

二、隐性成本:手续费≠利息,但比利息更贵

"提前还款?手续费照收不误!" 这条款像焊死在合同里的铁锁。某用户分12期购买笔记本,第3个月凑齐尾款想提前结清,银行冷冰冰回复:"已收取的720元手续费不退,未收取的仍需缴纳。"

更隐蔽的陷阱在于负债率。征信报告上的分期余额会被全额计入负债,1万元分期可能导致房贷额度直接缩水5万元。某地购房者因3张信用卡存在分期记录,首套房利率上浮0.3%,30年贷款多掏6万元利息。

至于日息0.05%的逾期罚息,折算年化18%的暴利让人脊背发凉。这数字——或者说大部分银行的罚息标准——足以让任何理性消费者清醒。

三、分期真的划算吗?四类场景对比

")

短期应急该选分期还是最低还款? 分3期年化13%,最低还款日息0.05%折合年化18%,显然前者更优。但若是分24期买新款手机揭秘银行信用卡分期真实费率,三分钟学会避坑0手续费分期购手机,总手续费可能吃掉设备价值的20%,相当于每用一年就折旧40%。

银行促销的"免息分期"倒是真福利,前提是确认三点:

1.是否叠加收取"服务费""管理费"等变相利息2.优惠是否限定合作商户(某银行曾玩文字游戏:官网免息,线下门店照收)3.提前还款是否退还部分费用

消费贷的年利率4%-8%形成鲜明对比。某网购平台提供的12期免息分期,实际是平台贴息营销,这种羊毛该薅还得薅。

四、避坑指南:三招算清真实成本

打开银行APP分期页面时,记得先做三道算术题:

1.期限压缩测试:分3期总手续费通常不足分24期的1/32.真实利率验算:用「分期数×月费率×24÷(分期数 + 1)」快速估算3.替代方案比对:消费贷审批通常只需10分钟,年利率可能省下5个点

警惕自动分期功能这个隐形杀手。某用户误触"满5000自动分12期"选项,连续六笔医疗缴费被分期,多付1800元手续费竟浑然不知。

")

深夜看着待还的分期账单,计算器上的数字仍在跳动。 那些被包装成"贴心服务"的金融产品,最终都在考验人性弱点与数学能力。记住两个核心法则:所有分期成本必高于表面数字,所有"优惠"必有附加条件。当促销员再次递过分期协议时,不妨打开手机计算器——这动作,可能比砍价更能省钱。

(注:文中工商银行12期手续费率实际为7.5%,光大银行真实年利率经测算为16.8%)

测测你的分期真实利率:回复「分期金额+期数」,获取定制化成本分析

7月16日欧洲时段现货黄金上涨,投资者忧虑贸易关税影响

周三(7月16日)欧洲时段,现货黄金维持了盘中的上涨态势,尽...(159 )人阅读时间:2025-07-20

美元汇率查询网站有哪些?国家外汇管理局官网和中国银行官网最常

什么网可以查美元汇率美元汇率查询的网站有多种,最常用的是国家...(175 )人阅读时间:2025-07-20

网络销售计划书:内衣类目市场潜力与戴丝玉产品分析?

网络销售计划书一、目标市场分析?1、市场潜力?在淘宝上搜索内...(114 )人阅读时间:2025-07-20

服装电商运营方案:从项目背景到核心策略,助力脱颖而出

服装电商运营方案服装电商运营方案一、项目背景随着互联网技术的...(148 )人阅读时间:2025-07-19 小配资暗藏大风险,炒股不“配”才安全

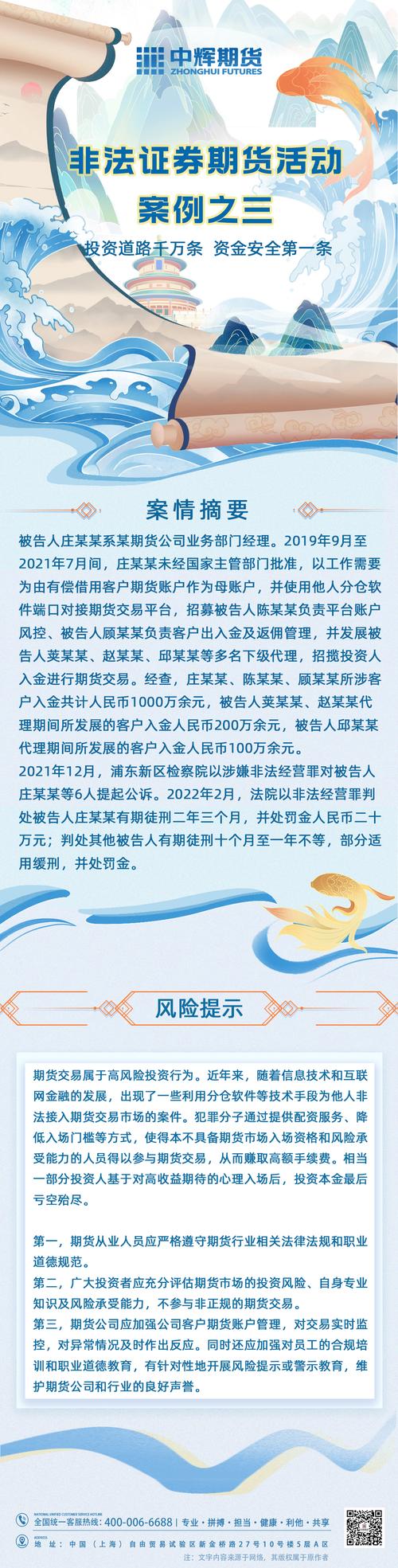

小配资暗藏大风险,炒股不“配”才安全 对于不少经商人员,大额信用卡是非常有吸引力的,但是银行办理不...

对于不少经商人员,大额信用卡是非常有吸引力的,但是银行办理不... 关于期货委托合同概述期货委托合同是期货交易中的一种合同类型。...

关于期货委托合同概述期货委托合同是期货交易中的一种合同类型。...